Bilanzpolitik und Zeiterfassung: Selbst erstellte Software richtig aktivieren

Innovative Unternehmen, egal ob Startup oder mittelständisches Unternehmen, stehen oft vor der gleichen Herausforderung: am Anfang stehen hohe Personalkosten und keine oder geringe Umsätze. Um Kapital für die weitere Entwicklung einzusammeln oder den Tatbestand der Insolvenz zu verhindern, sind das keine guten Voraussetzungen.

Bevor ein Software-Produkt die Marktfähigkeit erreicht, fallen langwierige und hohe Investitionen für die Entwicklungsarbeit an. Dieser Aufwand schlägt in Form von Personalkosten direkt auf die Gewinn- und Verlustrechnung durch, Umsätze werden mit diesem Entwicklungsstand noch nicht erzielt. Schauen wir uns die Situation genauer an, handelt sich bei den Kosten im engeren Sinne eigentlich um Investitionen in ein neues oder erweitertes Produkt und damit in die Zukunft des Unternehmens. Wir sprechen also vom Investitionsbereich, ähnlich dem Kauf einer Maschine im produzierenden Gewerbe.

Genau für diesen Fall hat der Gesetzgeber eine Lösung in Form eines Aktivierungswahlrechts geschaffen. Durch die Dokumentation von Entwicklungszeiten und die Nutzung des Wahlrechts können Sie aus dem Aufwand eine Investition machen, die Sie in der Bilanz ausweisen dürfen. Damit können Sie zwei zentrale Ziele verfolgen:

- Die Insolvenzantragspflicht nach § 19 Insolvenzordnung durch den Verbrauch von Eigenkapital soll verhindert werden.

- Durch die Aktivierung von selbst erstellter Software soll ein erheblich positiver Effekt auf die Eigenkapitalausstattung des Unternehmens erreicht werden. Die verbesserte Außenwirkung kann Finanzierungskonditionen und finanzielle Vertragsklauseln positiv beeinflussen.

In diesem Blogbeitrag stellen wir zahlreiche Informationen zusammen, die Sie bei der Nutzung dieses Aktivierungswahlrechts beachten sollten. Sprechen Sie auf jeden Fall hierzu auch mit Ihrem Steuerberater.

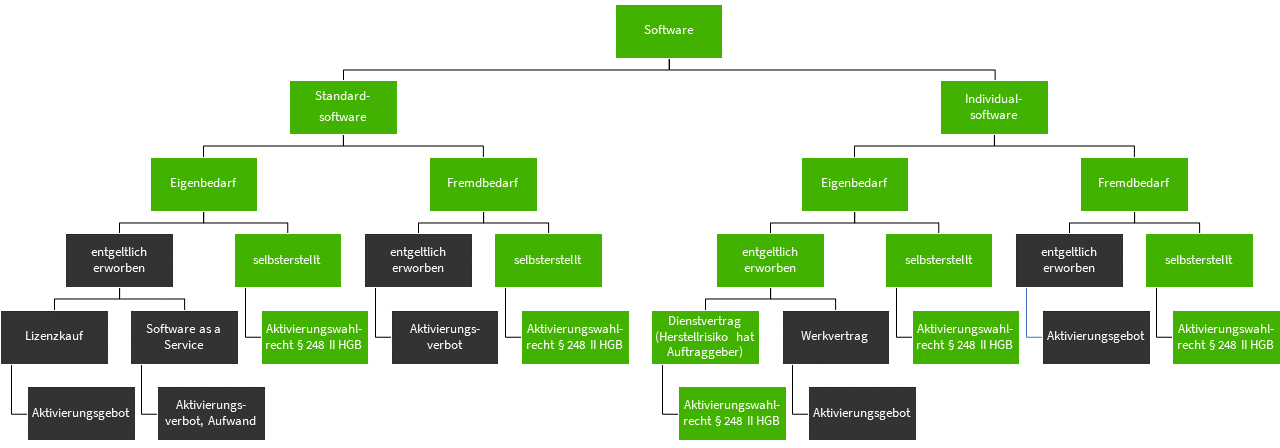

Für welche immateriellen Vermögenswerte gilt das Aktivierungswahlrecht?

Das Aktivierungswahlrecht kann nur für selbst erstellte Vermögenswerte genutzt werden (§ 248 I HGB). Haben Sie die Software beispielsweise entgeltlich erworben, gilt ein generelles Aktivierungsgebot. In Summe ergeben sich folgende Konstellationen (Klicken zum Vergrößern):

Anlagevermögen oder Umlaufvermögen?

Ob die Bilanzierung durch Sie als Anlage- oder Umlaufvermögen erfolgt, richtet sich insbesondere danach, ob die Software für den Vertrieb gedacht ist bzw. wer die Nutzungsrechte für die Software besitzt. Die nachfolgende Tabelle stellt die möglichen Konstellationen dar:

| Anlagevermögen | Umlaufvermögen | |

|---|---|---|

| Vertriebsabsichten | keine Vertriebsabsicht | ausschließliche Vertriebsabsichten |

| oder | ||

| Nutzungsrechte | Einräumung einfacher Nutzungsrechte (keine Quellcodeweitergabe, Standardsoftware, SaaS) | Einräumung dauerhafter ausschließlicher Nutzungsrechte einschließlich der Quellcode-Überlassung (Individualsoftware) |

Wertermittlung für die Bilanzierung

Die Bilanzierung von selbst erstellten immateriellen Vermögenswerten erfolgt auf Basis der Herstellkosten. Sie setzen hierfür in der Erstbewertung also die anfallenden Aufwendungen für die Herstellung eines Vermögensgegenstandes, seine Erweiterung oder wesentliche Verbesserung an (§ 255 IIa HGB). Dabei werden die Einzelkosten sowie ein angemessener Teil der Gemeinkosten herangezogen.

Abzugrenzen sind jedoch die Forschungskosten (z.B. Machbarkeitsstudien), da diese nicht aktiviert werden dürfen. Bei der Softwareprogrammierung kann aber in der Regel vom Tatbestand der Entwicklung im Sinne des Handelsgesetzbuches ausgegangenen werden. Hierzu zählen insbesondere, die Entwicklung des Grafikdesigns, die Programmierung der Software und das Testen der Software.

Die Vertriebskosten sind wiederum nicht aktivierbar.

Der hier dargestellte Ansatz der Wertermittlung wird als Substanzwertverfahren bezeichnet, also eine Bewertung auf Basis der für die Herstellung erforderlichen finanziellen Ressourcen. Diese dienen als Indikator für die Wiederbeschaffungskosten. Da die Softwareentwicklung beispielsweise auch ineffizient verlaufen sein kann, empfiehlt es sich, dass Sie für die Bewertung in ihrem Unternehmen sowohl mit den Entwicklern, als auch mit den Wirtschaftsfachleuten sprechen. Ziel ist es, dass Sie über diesen interdisziplinären Ansatz neben den aufgebrachten Ressourcen auch den am Markt langfristig erzielbaren zukünftigen Erfolgsbeitrag (Ertragswertverfahren) mit einbeziehen.

Zeitpunkt der Aktivierung

Die Aktivierung der Investition darf frühestens erfolgen, wenn die technische Machbarkeit sichergestellt ist (point of no return). Diesen Nachweis können Sie über einen detaillierten Programmentwurf oder einen Prototyp erbringen. Zudem liefern die IFRS sechs Kriterien, die Sie auch für das HGB heranziehen können und die gleichzeitig erfüllt sein müssen:

- Die technische Realisierbarkeit der Fertigstellung muss gegeben sein.

- Die Absicht zur Realisierung sowie zur Nutzung oder dem Verkauf muss gegeben sein.

- Sie müssen die Fähigkeit zur Nutzung oder zum Verkauf besitzen.

- Sie müssen in der Lage sein, die Fähigkeit zur Erzielung eines wirtschaftlichen Nutzens nachzuweisen. Das kann durch den Nachweis eines Marktes oder durch den Nachweis der internen Verwendung erfolgen.

- Sie müssen die technischen und finanziellen Möglichkeiten besitzen, um die Entwicklung abzuschließen.

- Sie müssen die während der Entwicklung zurechenbaren Aufwendungen verlässlich bewerten können.

-

Aufwendungen, die vor diesem Zeitpunkt entstanden sind, dürfen Sie nicht nachträglich aktivieren.

Folgebewertung und Abschreibung

Für immaterielle Vermögensgegenstände gilt ebenfalls ein Abschreibungsgebot gemäß der Nutzbarkeit (§ 253 III HGB). Mit der Abschreibung müssen Sie dann beginnen, wenn die Betriebsbereitschaft der Software hergestellt wurde. Die tatsächliche Ingebrauchnahme ist dabei nicht relevant.

Hinsichtlich der Nutzungs- und Abschreibungsdauer können Sie sich an folgenden Richtwerten orientieren:

- Betriebswirtschaftliche Software (z.B. ERP-Software): 5 Jahre nach Ansicht der Finanzverwaltung

- Standardsoftware: 3 Jahre nach Ansicht der Finanzverwaltung und des FG Niedersachsen

- Individualsoftware: je nach Einzelfall

Stellen Sie eine dauerhafte Wertminderung, z.B. durch technologische Neuerungen am Markt, fest, so ist eine außerplanmäßige Abschreibung vorzunehmen (§ 253 III HGB).

Innerbetriebliche Voraussetzungen für die Nutzung des Aktivierungswahlrechts

Um das Aktivierungswahlrecht zu nutzen, müssen Sie die Investitionen nachweisen können. Da Sie hierfür aber in aller Regel keine Rechnungen vorweisen können, kommt es insbesondere auf folgende Punkte an:

-

Leistungsfähiges Projektcontrolling: Es muss dokumentiert und ermittelbar sein, welche Aufwände den Herstellkosten zuordenbar sind. Dabei ist es von essentieller Bedeutung, dass die Aufwände für Forschung, Entwicklung und Produktpflege abgrenzbar sind.

-

Projektzeiterfassung: In der Regel werden sich Ihre Investitionen in Personalkosten niederschlagen. Sie müssen also nachweisen können, dass die Mitarbeiter mit der Softwareentwicklung beschäftigt waren. Der zugehörige Personalaufwand kann den Herstellkosten zugeordnet werden.

Das Vorgehen sollten Sie zudem in aller Regel mit Ihrem Wirtschaftsprüfer bzw. Steuerberater abstimmen.

Steuerrechtliche Auswirkungen

Wurde die Software nicht entgeltlich erworben, besteht steuerrechtlich ein Aktivierungsverbot (§ 5 II EStG). Folglich kommt es zwischen der Steuer- und der Handelsbilanz zu einer Differenz, wenn Sie vom handelsrechtlichen Aktivierungswahlrecht für selbsterstellte Software Gebrauch machen. Der so entstandene Differenzbetrag wird in Ihrer Handelsbilanz durch erhöhte latente Steuern (zukünftiger Steueraufwand) ausgeglichen. Über die Abschreibungsdauer hinweg werden die latenten Steuern dann wieder aufgelöst.

Die entstehenden latenten Steuern sind im Anhang zur Bilanz zu erläutern. Dabei müssen Sie auf die Ursache (Aktivierungswahlrecht nach § 248 II HGB) und die zur Bewertung genutzten Steuersätze eingehen (§ 285 Nr. 29 HGB).

Beispiel

Die A-GmbH programmiert eine Software. Bei der vorangehenden Forschung sind Kosten in Höhe von 500.000 Euro aufgelaufen, die komplett im Aufwand zu verbuchen sind. Am 01.06.2016 wurde mit der Entwicklung der Software begonnen. Zum Bilanzstichtag am 31.12.2016 wurde die Softwareprogrammierung abgeschlossen. Bis zum 01.07.2016 sind die Kosten als Aufwand zu verbuchen, da zu diesem Zeitpunkt noch nicht absehbar war, ob eine funktionstüchtige Software entstehen wird.

Gesamter Forschungsaufwand an Verbindlichkeiten 500.000 EuroZum 31.12.2016 werden die Entwicklungskosten der Software aktiviert. Die Kosten setzen sich dabei wie folgt zusammen:

- Einzelkosten i.H.v. 120.000 Euro, davon sind 20.000 Euro vor dem 01.07.2016 entstanden und damit nicht aktivierbar

- Aktivierbare Gemeinkosten i.H.v. 250.000 Euro

- Nichtaktivierbare Gemeinkosten i.H.v. 150.000 Euro

Die aktivierbaren Aufwendungen können folglich über selbstgeschaffene immaterielle Vermögensgegenstände aktiviert werden.

Selbstgeschaffene immaterielle Vermögensgegenstände

an

Entwicklungsaufwand

350.000 EuroDie nichtaktivierbaren Kosten bleiben im Aufwand bestehen. Zum 31.12.2017 wird eine planmäßige Abschreibung vorgenommen:

- Aktivierte Entwicklungskosten 350.000 Euro

- Nutzungsdauer 5 Jahre

- planmäßige Abschreibung 70.000 EuroZum 31.12.2018 muss zudem eine außerplanmäßige Abschreibung vorgenommen werden, da ein Betriebssystemwechsel durchgeführt wurde und die entwickelte und aktivierte Software mit diesem nicht kompatibel ist.

- Aktivierte Entwicklungskosten 350.000 Euro

- Planmäßige Abschreibung (2017, 2018) 140.000 Euro

- Außerplanmäßige Abschreibung 210.000 EuroIn aller Kürze – die notwendigen Prüfschritte

- Der Übergang der Forschungs- zur Entwicklungsphase ist erfolgt?

- Es liegt ein Vermögensgegenstand vor und die Tatbestände für eine Aktivierung sind erfüllt?

- Es handelt sich um einen immateriellen Vermögensgegenstand?

- Der Vermögensgegenstand wurde selbst geschaffen oder entgeltlich über einen Dienstvertrag erworben?

- Entscheidung zur Nutzung des Aktivierungswahlrechts

- Erstbewertung des Vermögensgegenstands

- Bestimmung der Nutzungsdauer der Software

- Bestimmung des Zeitpunktes der Betriebsbereitschaft

- Jährliche Folgebewertung des Vermögensgegenstands (planmäßige bzw. außerplanmäßige Abschreibung)

Über dieses Aktivierungswahlrecht haben also insbesondere Jungunternehmen die Möglichkeit, ihre Finanzkraft besser zu publizieren.

Es ist im Einzelfall zu prüfen, inwiefern der erzeugte Effekt bei Kredit- und Investorengesprächen im Zuge der Jahresabschlussanalyse herausgerechnet wird. In diesem Fall können Sie aber sehr gut mit den Internationalen Rechnungslegungsstandards (IFRS) argumentieren. Sind die oben angeführten Kriterien erfüllt, besteht nach IFRS sogar eine Aktivierungspflicht für selbst erstellte immaterielle Vermögensgegenstände. Sie gleichen bei Nutzung des Aktivierungswahlrechts Ihre handelsrechtliche Unternehmensdarstellung lediglich der internationalen Auffassung an.